![]()

Un article de Vokya D, ajouté le 06 août 2025 4 min. de lecture

Un mois boosté par le Salon du Bourget et les grands événements de début d’été

Après un printemps en demi-teinte, les hôtels du Grand Roissy retrouvent des couleurs en juin 2025, portés par une conjoncture événementielle favorable.

📈 Une fréquentation en forte hausse, tirée par les événements majeurs

En préambule, il convient de souligner l’impact structurant du Salon international de l’aéronautique et de l’espace (Paris Air Show), accueilli par l’aéroport du Bourget du 16 au 22 juin 2025. Ce rendez-vous mondial a fortement dynamisé l’hôtellerie locale, tout comme d’autres événements notables, tels que la Fête de la Musique ou encore les derniers jours du tournoi de Roland-Garros.

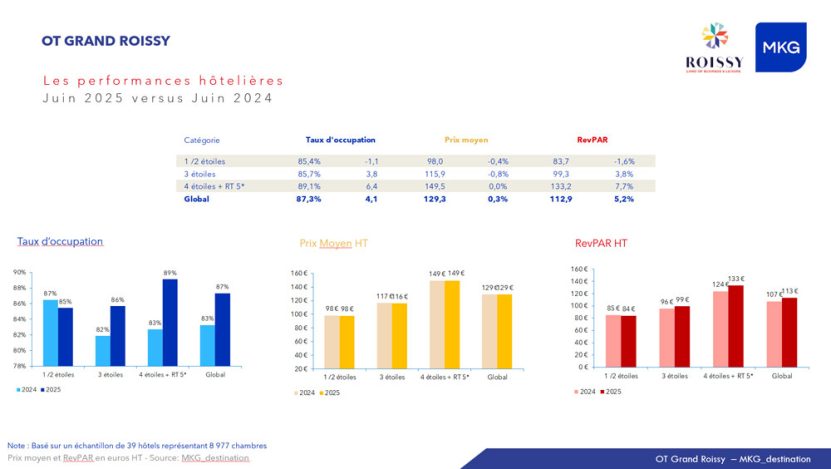

Dans ce contexte, les hôtels du Grand Roissy enregistrent un taux d’occupation global de 87,3 %, en nette hausse de +4,1 points par rapport à juin 2024. Tous les segments progressent, à l’exception des hôtels 1/2** (-1,1 pt). Les établissements 3 étoiles affichent une progression solide (+3,8 pts), tandis que les 4 et résidences de tourisme 5** tirent leur épingle du jeu avec une hausse de +6,4 points de fréquentation.

💶 Des prix stables, un RevPAR en forte hausse

Le prix moyen reste quasiment stable à 129,3 € HT, malgré des évolutions différenciées selon les catégories :

- Stabilité sur le haut de gamme (149,5 € HT),

- Légères baisses sur les 3* (-0,8 %) et les 1*/2* (-0,4 %).

Grâce à la hausse marquée du taux d’occupation, le RevPAR atteint 112,9 € HT, soit une progression de +5,2 % par rapport à juin 2024.

La performance est particulièrement notable sur le segment haut de gamme (4*/RT5*), où le RevPAR grimpe à 133,2 € HT (+7,7 %).

🌍 Des disparités géographiques : l’Aéroport en tête, Villepinte en retrait

La zone Aéroport domine avec un taux d’occupation de 91,3 % (+3,5 pts) et un RevPAR en hausse de +4,2 %, soutenu par une bonne tenue tarifaire.

Le secteur de l’Allée du Verger enregistre une forte progression de fréquentation (+9,9 pts, à 89,7 %) malgré une baisse du prix moyen (-2,9 %), ce qui permet une hausse de +9,0 % du RevPAR.

En revanche, la zone Villepinte / Paris Nord 2 souffre d’un manque de salons professionnels majeurs, affichant un repli de -2,0 pts de fréquentation et une chute du RevPAR de -6,5 %.

📊 Bilan semestriel : stabilité globale, mais repli tarifaire

Sur le cumul du premier semestre 2025, le taux d’occupation du Grand Roissy atteint 72,3 %, stable par rapport à 2024.

Le prix moyen cumulé recule à 102,8 € HT (-3,4 %), impactant le RevPAR, qui s’établit à 74,3 € HT, également en baisse de -3,4 %.

Les tendances par segment :

- Recul du prix moyen dans toutes les catégories, avec une baisse marquée sur les 3 (-6,4 %)* et les 1/2 (-3,8 %)**.

- Seule la zone Aéroport parvient à afficher une hausse de fréquentation (+0,8 pt) et une baisse tarifaire limitée (-1,8 %).

- L’Allée du Verger et Villepinte accusent des replis significatifs :

- Allée du Verger : -7,0 % de prix moyen, -7,2 % de RevPAR

- Villepinte : -9,9 % de prix moyen, -12,6 % de RevPAR

🏙️ Comparaison régionale : Roissy en retrait sur les prix

À l’échelle francilienne, les performances hôtelières de juin 2025 sont très positives, avec :

- Une hausse du taux d’occupation de +3,5 pts,

- Une hausse du prix moyen de +8,7 %.

Le Grand Roissy surperforme en fréquentation, mais reste en retrait sur les prix.

Sur le cumul du semestre, l’Île-de-France affiche :

- +0,6 pt de taux d’occupation,

- +3,9 % de prix moyen,

tandis que Roissy stagne en occupation et recul en prix moyen.

✈️ Une dynamique soutenue par le trafic aérien

L’aéroport Paris-Charles de Gaulle poursuit sa reprise, avec plus de 6,4 millions de passagers accueillis en juin 2025, soit une hausse de +2,6 % par rapport à juin 2024, soutenant la fréquentation hôtelière des zones voisines.

📌 En conclusion

Le mois de juin 2025 signe un rebond net de l’activité hôtelière du Grand Roissy, porté par un contexte événementiel favorable, une bonne dynamique touristique et un trafic aérien en progression. Si la fréquentation est en nette hausse, les ajustements tarifaires restent prudents, et la performance reste contrastée selon les zones et les segments.