![]()

Un article de Vokya D, ajouté le 10 octobre 2025 3 min. de lecture

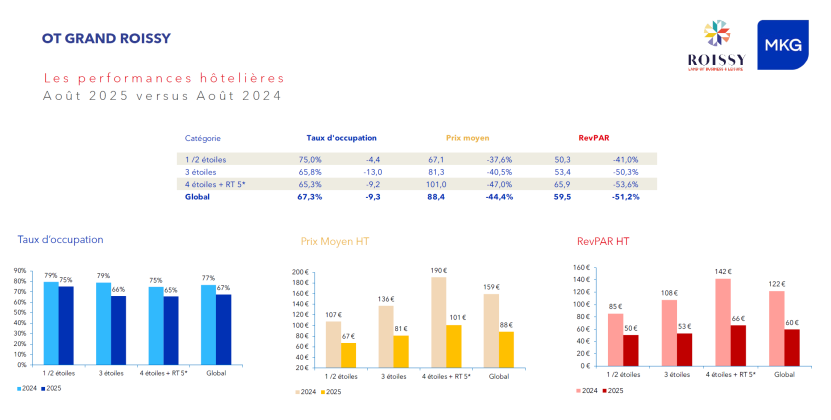

🌤️ Un mois d’août en demi-teinte pour le marché hôtelier du Grand Roissy

En comparaison avec août 2023, les performances hôtelières du Grand Roissy s’inscrivent dans une dynamique globalement moins favorable. Malgré une certaine solidité tarifaire, les établissements du territoire enregistrent un recul sur la plupart des indicateurs de performance, traduisant un ralentissement de la fréquentation touristique estivale.

📊 Des taux d’occupation en recul malgré la bonne tenue des prix

L’analyse par catégories met en évidence un repli généralisé des taux d’occupation, particulièrement marqué sur les segments 1/2** (-6,0 pts) et haut de gamme (-5,9 pts).

Le taux d’occupation global s’établit à 67,3 %, soit -5,8 points par rapport à août 2023.

Cependant, les prix moyens poursuivent leur évolution modérément positive (+2,9 %), grâce notamment à la hausse notable sur l’entrée de gamme (+7,4 %).

Ce maintien tarifaire permet de limiter l’impact sur le RevPAR, qui recule de -5,2 %.

➡️ En résumé :

- TO global : 67,3 % (-5,8 pts)

- Prix moyen : +2,9 %

- RevPAR : -5,2 %

Le segment économique tire son épingle du jeu sur le plan tarifaire, tandis que les établissements moyen et haut de gamme subissent davantage les effets de la baisse de fréquentation.

🗺️ Des dynamiques contrastées selon les zones géographiques

Les performances varient sensiblement selon les zones du territoire :

✈️ Zone Aéroport : la stabilité dans la continuité

La zone Aéroport conserve un bon niveau d’activité avec un taux d’occupation de 76,4 % (-2,4 pts) et un RevPAR en légère hausse (+2,4 %), porté par une dynamique tarifaire solide (+5,5 %).

Ce maintien s’explique par une demande internationale soutenue, alimentée par la reprise du trafic long-courrier et les flux de transit vers d’autres destinations.

🏢 Villepinte / Paris Nord 2 : une forte contraction estivale

La zone de Villepinte / Paris Nord 2 subit la plus forte baisse, avec un taux d’occupation en chute de -13,0 pts et un RevPAR en recul de -15,7 %.

L’absence de salons et d’événements professionnels majeurs en août explique cette contre-performance saisonnière.

🌳 Allée du Verger : un repli modéré

La zone Allée du Verger affiche un profil plus intermédiaire, avec des baisses contenues :

- Taux d’occupation : -4,1 pts

- Prix moyen : -1,8 %

- RevPAR : -7,7 %

➡️ Bilan géographique :

- Aéroport : dynamique soutenue

- Villepinte : ralentissement marqué

- Allée du Verger : baisse mesurée

📅 Une année 2025 globalement résiliente malgré le ralentissement estival

Sur les huit premiers mois de 2025, le marché hôtelier du Grand Roissy fait preuve de résistance :

- Taux d’occupation : 72,3 % (-2,4 pts vs 2023)

- Prix moyen : +1,1 %

- RevPAR : -2,1 %

Le segment haut de gamme (4/RT5)** reste stable avec un RevPAR en hausse de +2,7 %, tandis que les établissements économiques sont plus impactés.

Sur le plan géographique, seule la zone Aéroport affiche des gains simultanés d’occupation (+0,7 pt) et de prix moyen (+1,8 %), soutenue par une activité régulière tout au long de l’année.

Les zones Villepinte et Allée du Verger, en revanche, demeurent pénalisées par un calendrier événementiel moins porteur.

🧭 Conclusion : une situation maîtrisée mais à surveiller

Malgré une conjoncture estivale moins favorable, le territoire Grand Roissy confirme sa résilience grâce à la solidité de sa zone aéroportuaire et à la progression tarifaire de l’entrée de gamme.

La suite de l’année devra toutefois être observée de près, notamment avec la reprise des salons professionnels à l’automne, qui pourrait redynamiser les performances globales du territoire.