![]()

Un article de Vokya D, ajouté le 19 novembre 2025 3 min. de lecture

Un mois de septembre moins dynamique qu’en 2023

En comparaison avec septembre 2023, septembre 2025 affiche un retrait global. Le RevPAR recule de -3,9 %, principalement sous l’effet d’une baisse du taux d’occupation (-1,7 pt) et d’une légère diminution des prix moyens (-1,9 %).

Si certaines zones et catégories résistent, l’ensemble du territoire reste néanmoins impacté par un mois moins porteur en événements professionnels, notamment dans le secteur de Villepinte.

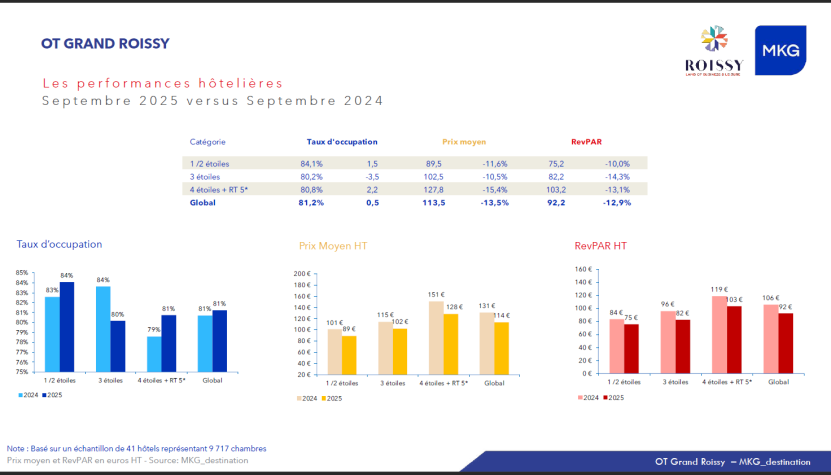

🏨 Des catégories globalement en baisse, sauf le haut de gamme

📊 Une érosion généralisée des indicateurs

Toutes les catégories d’hôtels enregistrent un repli de leurs performances, à l’exception notable du segment 4 / RT 5** qui stabilise son taux d’occupation (+0,1 pt) et limite le recul du RevPAR (-1,1 %).

- ⭐ 1/2** : segment le plus rempli (84,1 %), mais -3,8 pts et RevPAR en baisse.

- ⭐⭐⭐ 3* : baisse similaire de fréquentation (-3,6 pts) et fort recul du RevPAR (-9,9 %), dû à un ajustement tarifaire important (-5,9 %).

- ⭐⭐⭐⭐+ 4 / RT 5** : fréquentation préservée mais RevPAR en repli (-1,3 %) sous l’effet d’une baisse du prix moyen.

➡️ Bilan catégories : le haut de gamme résiste, l’économique et le milieu de gamme reculent nettement.

🌍 Des performances très contrastées selon les zones

✈️ Zone Aéroport : le moteur du territoire

La zone Aéroport confirme sa dynamique positive avec un RevPAR en hausse de +2,9 %, soutenu par :

- +0,7 pt d’occupation,

- +2,1 % de prix moyen.

Une activité toujours alimentée par les flux internationaux et le trafic aérien soutenu, même hors haute saison.

🏢 Villepinte / Paris Nord 2 : un recul marqué

La zone subit un net repli, avec :

- -8,5 pts de taux d’occupation,

- -11,5 % de RevPAR.

L’absence du salon Maison & Objet, qui avait attiré près de 60 000 visiteurs en septembre 2023, explique en grande partie cette baisse significative.

🌳 Allée du Verger : fréquentation stable, tarifs en retrait

L’Allée du Verger affiche une hausse de fréquentation (+1,6 pt) mais un fort recul tarifaire (-7,3 %), entraînant un RevPAR en baisse de -5,5 %.

➡️ Bilan géographique :

- Aéroport : en progression

- Villepinte : fortement pénalisée

- Allée du Verger : stabilité en TO mais baisse tarifaire marquée

📅 Cumul janvier–septembre 2025 : une dynamique en retrait mais un marché résilient

Sur les neuf premiers mois de 2025, les performances restent en dessous de 2023 :

- RevPAR global : -2,1 %

- Taux d’occupation : -2,1 pts

- Prix moyen : +0,7 % (ajustements tarifaires limités)

Les segments 1/2** et 3* enregistrent les plus fortes dégradations, tandis que les 4/RT 5** progressent sur l’ensemble des indicateurs, confirmant leur dynamisme structurel.

📍 Par zone en cumul 2025 :

- Aéroport : +3,1 % de RevPAR → seule zone en progression

- Villepinte / Paris Nord 2 : -5,1 %

- Allée du Verger : -9,6 %

Les zones hors aéroport subissent à la fois une pression tarifaire et une fréquentation plus faible.

🧭 Conclusion : un mois de septembre 2025 en retrait, marqué par un calendrier moins porteur

Septembre 2025 affiche une activité globalement moins soutenue qu’en 2023.

Si la zone Aéroport permet de maintenir une partie du dynamisme du territoire, la faible activité événementielle à Villepinte tire fortement les résultats vers le bas.

La fin d’année dépendra de la reprise des grands salons professionnels, déterminante pour rééquilibrer les performances du Grand Roissy.