![]()

Un article de Vokya D, ajouté le 29 décembre 2025 4 min. de lecture

Dans un contexte de fréquentation aéroportuaire globalement stable et porté par quelques temps forts événementiels, l’hôtellerie du Grand Roissy affiche en octobre 2025 des niveaux d’occupation solides mais subit une correction tarifaire marquée. Cette pression sur les prix impacte fortement les indicateurs de performance, traduisant une phase d’ajustement postérieure à l’année exceptionnelle des Jeux Olympiques de Paris 2024.

Les chiffres clés ⬇️⬇️

✈️ Une activité aéroportuaire stable et un soutien événementiel ciblé

Le mois d’octobre 2025 s’inscrit dans une dynamique aéroportuaire relativement stable. L’aéroport Paris-Charles de Gaulle a accueilli 6,19 millions de passagers, soit un léger recul de -0,5 % par rapport à octobre 2024. La plateforme atteint désormais 93,1 % de sa fréquentation de 2019, confirmant une reprise quasi complète du trafic aérien.

Côté événementiel, le Paris Manga & Sci-Fi Show, organisé les 4 et 5 octobre au Parc des Expositions de Villepinte, a rassemblé près de 55 000 visiteurs, générant des flux ponctuels mais insuffisants pour compenser la baisse globale de la demande affaires.

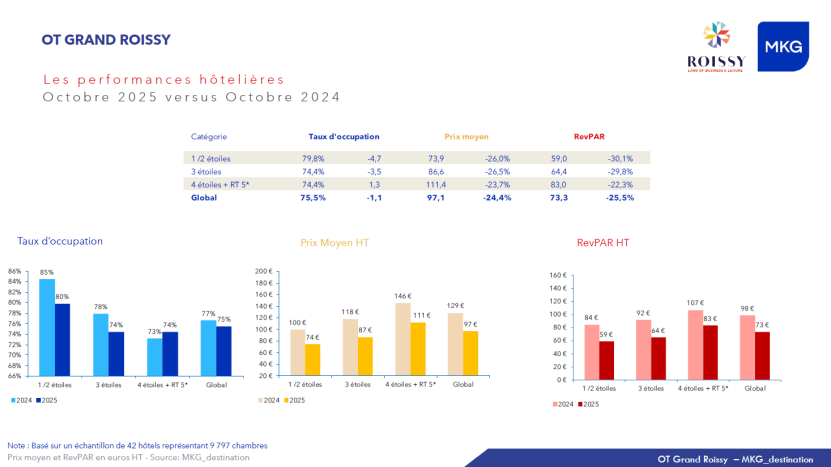

🏨 Des taux d’occupation solides mais une forte correction des prix

En octobre 2025, les hôtels du Grand Roissy enregistrent un taux d’occupation global de 75,5 %, en léger retrait de -1,1 point par rapport à octobre 2024. Si la fréquentation reste relativement résiliente, la situation est nettement plus dégradée sur le plan tarifaire.

Le prix moyen chute de -24,4 %, pour s’établir à 97,1 €, traduisant une pression tarifaire généralisée sur l’ensemble des segments. Cette baisse se répercute mécaniquement sur le RevPAR, qui recule de -25,5 %, à 73,3 €.

⭐ Toutes les catégories touchées, avec un meilleur amorti du haut de gamme

L’analyse par segment confirme une dynamique baissière généralisée, bien que d’intensité variable selon les catégories.

- Hôtellerie 1/2 étoiles : le segment enregistre un recul marqué du RevPAR (-30,1 %). Le prix moyen baisse de 26 %, à 73,9 €, tandis que le taux d’occupation recule de 4,7 points, accentuant la dégradation des performances.

- Hôtellerie 3 étoiles : la tendance est similaire, avec un taux d’occupation de 74,4 % (-3,6 points). Le prix moyen subit la plus forte baisse (-26,6 %), à 86,6 €, entraînant un repli du RevPAR de -29,8 %.

- Haut de gamme (4 et résidences 5)** : ces établissements résistent mieux en termes de fréquentation, avec un taux d’occupation en légère hausse (+1,3 point, à 74,4 %). Toutefois, la baisse du prix moyen (-23,7 %, à 111,4 €) limite la performance, avec un RevPAR en recul de -22,3 %. Ce segment demeure néanmoins le plus performant en valeur de RevPAR.

📍 De fortes disparités géographiques au sein du territoire

Les performances varient sensiblement selon les zones du Grand Roissy.

- Zone Aéroport : elle reste la plus performante en matière de fréquentation, avec un taux d’occupation de 84,8 % (-1,0 point). Le prix moyen recule de -20,2 %, à 121,5 €, conduisant à un RevPAR de 103,1 € (-21,1 %).

- Allée du Verger : la zone enregistre paradoxalement une hausse de fréquentation (+3,3 points, à 76,9 %), mais subit une forte pression tarifaire. Le prix moyen chute de -31,2 %, à 73,6 € HT, et le RevPAR recule de -28,1 %, à 56,6 €.

- Villepinte / Paris Nord 2 : il s’agit de la zone la plus pénalisée du mois. Le taux d’occupation baisse fortement (-7,1 points, à 58,6 %) et le prix moyen chute à 69,4 € (-31,2 %). Le RevPAR s’effondre de -41,3 %, à 40,6 €, illustrant une fragilisation marquée de la demande affaires, historiquement liée aux salons professionnels.

📊 Bilan sur les dix premiers mois de 2025 : une année en retrait

Sur la période janvier-octobre 2025, les performances hôtelières du Grand Roissy demeurent inférieures à celles de 2024. Le taux d’occupation moyen atteint 73,9 %, en baisse de -1,8 point. Le prix moyen s’établit à 102,2 €, en recul de -16,9 %, une évolution en grande partie liée au caractère exceptionnel des niveaux tarifaires observés lors des Jeux Olympiques de Paris 2024.

Le RevPAR YTD recule ainsi de -18,9 %, à 75,6 €. Toutes les catégories sont concernées, avec une baisse plus prononcée pour l’hôtellerie 3 étoiles (-20,7 %), contre -18,6 % pour le haut de gamme et -16,8 % pour le super-économique.

Sur le plan géographique, la zone Aéroport affiche le recul le plus contenu du RevPAR (-15,3 %) grâce à une fréquentation stable (80,3 %, -0,8 point). À l’inverse, Villepinte / Paris Nord 2 (-26,3 %) et l’Allée du Verger (-23,9 %) demeurent fortement impactées.

🔎 Conclusion : une phase d’ajustement post-JO

En somme, l’année 2025 s’inscrit en retrait par rapport à 2024, dans un contexte de normalisation des niveaux tarifaires après l’année exceptionnelle des Jeux Olympiques de Paris 2024. Si la fréquentation résiste globalement, la pression sur les prix pèse durablement sur les performances, en particulier dans les zones et segments les plus dépendants de la clientèle affaires.